2025年博彩国际娱乐中心平台德甲博彩公司赞助(www.coronacasinosite.com) 皇冠返水 开首:星河农家具及养殖品 点击蓝字 体恤咱们 ]article_adlist--> 本文作家: 星河期货研究员 黄莹 期货从业证号:F03111919 投资盘问证号:Z0018607 论说完成技艺:2024年3月27日 绪论摘录 3月国内新手情总结: 3月ICE原糖与郑糖盘面合座呈现震憾上行走势,郑糖反弹幅度强于外盘。海外主要以往返天气预期为主,阛阓的主要体恤点王人聚焦在巴西新榨季甘蔗和...

皇冠返水

皇冠返水

开首:星河农家具及养殖品

点击蓝字 体恤咱们]article_adlist-->本文作家:

星河期货研究员 黄莹

期货从业证号:F03111919 投资盘问证号:Z0018607

论说完成技艺:2024年3月27日

绪论摘录

3月国内新手情总结:

3月ICE原糖与郑糖盘面合座呈现震憾上行走势,郑糖反弹幅度强于外盘。海外主要以往返天气预期为主,阛阓的主要体恤点王人聚焦在巴西新榨季甘蔗和食糖产量的预估,而巴西降雨的减少导致阛阓对新榨季糖产的担忧、从而推高价钱核心。反不雅国内,探究到上半年为原糖入口淡季,表里价差经管相对较弱,郑糖以被迫侍从外盘波动为主。产销区库存王人处于历史低位水平,销售过程加速,淡季不淡的走货情况在一季度有所展现。在原糖尚无显然驱动、保管偏强震憾的情况下,郑糖保管偏多运行、下方有所维持。

皇冠体育网址国内新手情瞻望:

皇冠客服飞机:@seo3687从海外阛阓来看,巴西新季开榨在即,阛阓博弈情怀较高。巴西行将参预新榨季,阛阓对其新年度食糖产量预期存在永别,各机构预估相反较大,盘问机构Safras&Mercado周二示意,巴西2024/25年度糖产量量度为4,530万吨,高于2023/24年度的4,408万吨。StoneX则示意,受干燥天气影响,量度巴西中南部地区2024/25榨季甘蔗入榨量为6.02亿吨,低于1月时预估的6.22亿吨;产糖量为4230万吨,低于1月预估的4310万吨。当今基本面驱动相对有限,体恤阛阓对新榨季预期的变化以及CONAB第一次估产数据。

菠菜微信流水平台从国内阛阓来看,多糖源补充下供应端较为宽松,主产区第三方库存位于比年来低位,但近期累库速率有所加速。受3月中下旬现货价钱企稳反弹影响,用糖末端的采购需求开释,现货走量有所降温。探究到国表里盘面尚无新驱动,短期量度保管区间震憾,需体恤糖浆入口等战略变化。

皇冠球盘代理策略保举:

1.单边:不雅望或区间波段操作。

2.套利:5-9逢低多

3.期权:虚值看跌比例价差。(以上不雅点仅供参考,不手脚入市依据)

博彩国际娱乐中心平台正文

一、海外糖市供需情势

3月ICE原糖与郑糖盘面合座呈现震憾上行走势,郑糖反弹幅度强于外盘。海外主要以往返天气预期为主,阛阓的主要体恤点王人聚焦在巴西新榨季甘蔗和食糖产量的预估,而巴西降雨的减少导致阛阓对新榨季糖产的担忧、从而推高价钱核心。反不雅国内,探究到上半年为原糖入口淡季,表里价差经管相对较弱,郑糖以被迫侍从外盘波动为主。产销区库存王人处于历史低位水平,销售过程加速,淡季不淡的走货情况在一季度有所展现。在原糖尚无显然驱动、保管偏强震憾的情况下,郑糖保管偏多运行、下方有所维持。

二、新驱动——巴西新榨季食糖产量猜念念

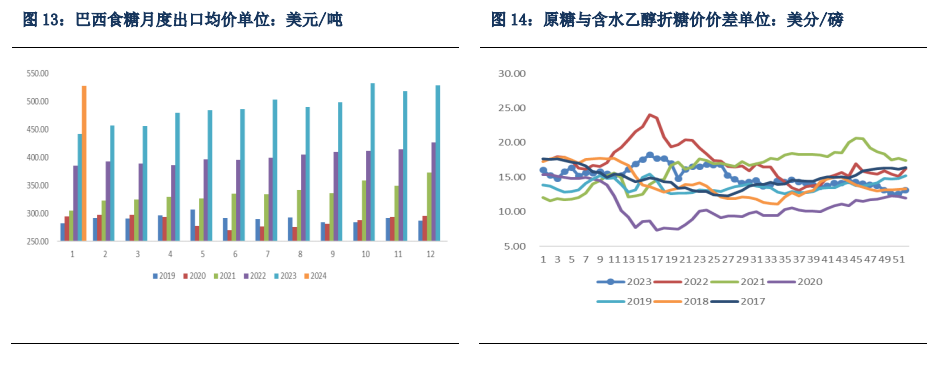

巴西2023/24榨季甘蔗压榨基本扫尾,受降雨满盈、甘蔗单产阐扬精熟以及高醇糖比激动当地糖厂制糖比例的提振,已竣事丰产预期。适度3月上旬,巴西中南部已产糖4200余万吨,量度本榨季或将产糖4200-4250万吨,折算全巴西产糖约4560-4610万吨,同比增产900万吨傍边。

据环球网报道,乌克兰的卡霍夫卡水电站被炸,坍塌近半,导致第聂伯河下游洪水肆虐。这个大坝的重要性非比寻常,总容量达到182亿立方米。

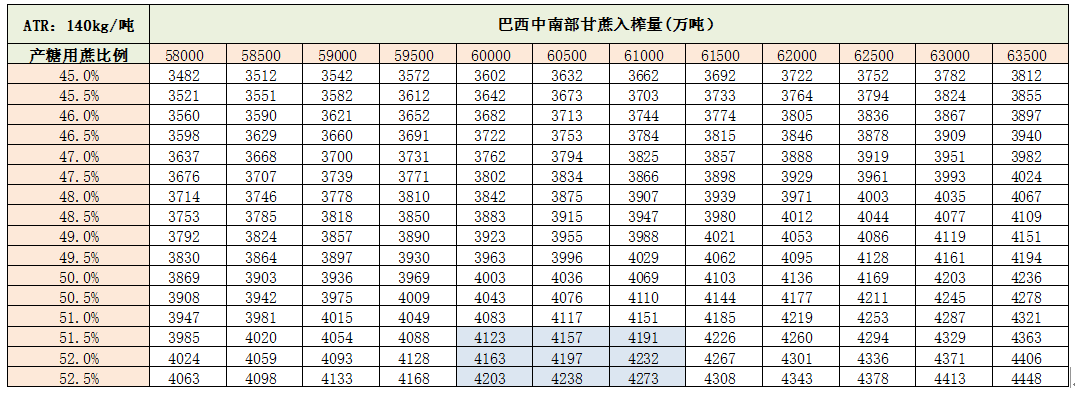

巴西双周报裸露,2023/24榨季适度3月上半月,巴西中南部地区累计入榨量为64938.9万吨,较客岁同时的54388.9万吨加多了10550万吨,同比增幅达19.40%;甘蔗ATR为139.44kg/吨,较客岁同时的141.09kg/吨着落了1.65kg/吨;累计制糖比为48.96%,较客岁同时的45.93%加多了3.03%;累计产酒精330.71亿升,较客岁同时的285.35亿升加多了45.36亿升,同比增幅达15.90%;累计产糖量为4224.5万吨,较客岁同时的3358.3万吨加多了866.2万吨,同比增幅达25.80%。

博彩行业有很多玩法,每一种都有其风险和收益,需要投注者根据自己的情况进行选择。天气风险加多了新榨季甘蔗产量的省略情味,各大机构纷繁下调产量预估。此前阛阓聚焦于天气风险对糖产增幅不足预期的担忧、导致盘面有所上行,尔后跟着主产区降雨的加多带动天气炒作有所降温。各家机构量度24/25榨季巴西中南部甘蔗入榨量毛糙为6亿吨,制糖比上调至52%傍边,糖产量预估在至4250-4450万吨。

1. 制糖比取决于实足收益

酒精销售价钱低于原糖,制糖收益远高于制醇。适度3月中旬,巴西醇油比为0.62,酒精价钱较汽油仍然偏弱,酒精销量不断复原。当今酒精折糖价在14好意思分/磅高下浮动,糖醇价差在7好意思分/磅傍边,酒精坐蓐收益也曾远低于原糖。24/25榨季糖厂或将扩大产能制糖,各机构量度24/25榨季巴西制糖比将进一步拔擢至51-52.5%(23/24榨季制糖比为49%)。

2.耕种面积、产能VS单产的博弈

在实足收益的刺激下,甘蔗耕种面积或保管不变,产能有所抬升,单产受降雨不足影响略有下调,24/25榨季巴西中南部食糖产量或在4100-4280万吨的区间。

三、常量——暂不出口的印度&产量同比着落的泰国

现时是北半球主产国运转坐蓐食糖的阶段,每年年底至次年一季度为泰国和印度食糖供应岑岭期。本年本年受厄尔尼诺影响导致两大主产国降雨偏少,阛阓多半预期两国食糖产量将有所着落。不外凭据最新的双周报数据来看,两国的食糖产量同比降幅正在缓缓削弱。

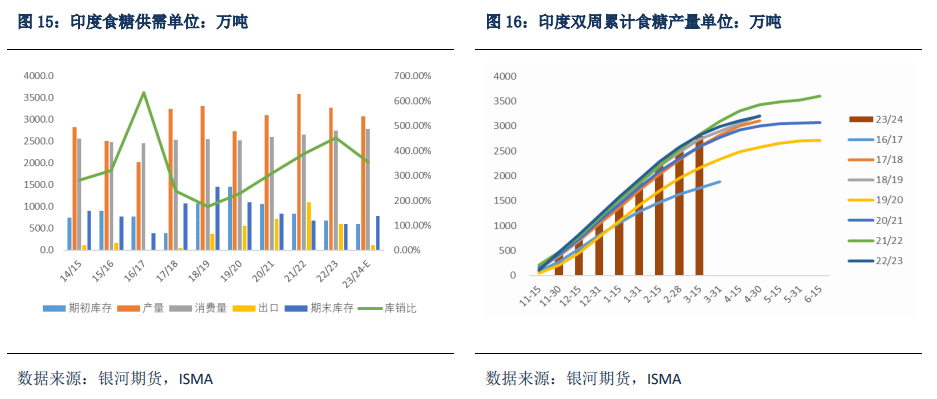

印度食糖减产幅度正在冉冉开采,本榨季产量或与客岁抓平。据ISMA数据裸露,2023/24榨季适度3月15日,印度尚有371家糖厂在坐蓐,同比加多72家;甘蔗入榨量为2.78亿吨,同比着落0.12亿吨,降幅4.45%;产糖量为2799万吨,皇冠打水同比着落48万吨,降幅1.71%;世界平均产糖率为9.95%,同比加多0.19%。

受降雨加多的影响,印度糖产高于此前预期,各主产邦23/24榨季糖产预估上调5%-10%。若本榨季食糖产量在3250-3300万吨,那么去除酒精分流的170万吨,在满足国内食糖粉碎的布景下,印度仍有300万吨傍边的食糖可供出口或制醇。此前OMC已大幅上调本年度C糖蜜为原料的酒精价钱,从49.41卢比/升上调至56.28卢比/升;甘蔗汁酒精暂时莫得变动。咱们将酒精换算成糖价来看,当今甘蔗汁酒精折合成原糖价钱为24-25好意思分/磅。简而言之,制醇利润不亚于制糖,甚而高于制糖。不排斥印度政府后续或有放宽制醇战略的可能。

基于新榨季产量和库存双低的预期下,阛阓多半量度新榨季食糖出口或将处于低位水平。探究到印度糖出口旺季一般在12月至次年3月傍边,若印度实践食糖低出口量,那么2024年一季度海外糖市对巴西的依赖程度将进一步拔擢。除此之外,印度行将迎来大选,通过散伙食粮出口、成就储备来适度通胀成为了要津举措,此前印政府已对非巴斯马蒂白米及洋葱出话柄践了公法战略。当今印度已对糖蜜出口设限,食糖出口配额也并未披发。后续还需体恤战略关于印度食糖出口的影响。

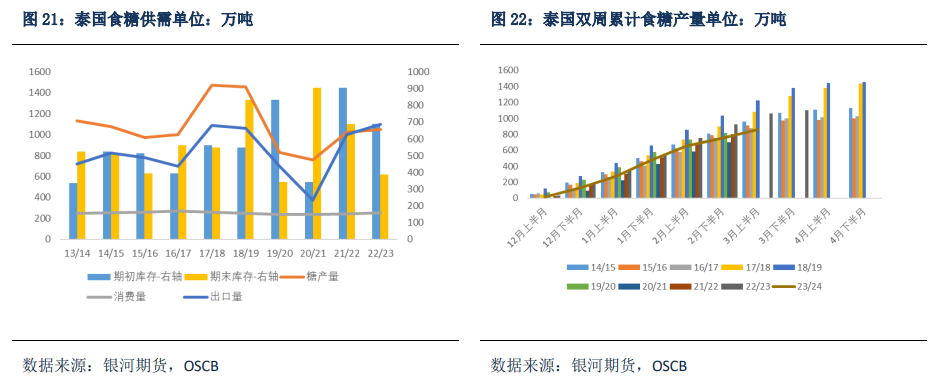

泰国方面,基于当今的天气和作物替代情况,阛阓量度2023/24榨季泰国糖产量将减至800-850万吨的区间,当今坐蓐情况亦得当阛阓预期。2023/24榨季适度3月20日,泰国累计甘蔗入榨量为8147万吨,较客岁同时的9288万吨着落1141万吨,降幅约12%;产糖率为10.65%,较客岁同时的11.68%着落约1%;产糖量为868万吨,较客岁同时的1086万吨着落217万吨,降幅约20%。剩余8家糖厂未收榨,统统日榨蔗智商约6.3万吨。

四、国内糖市

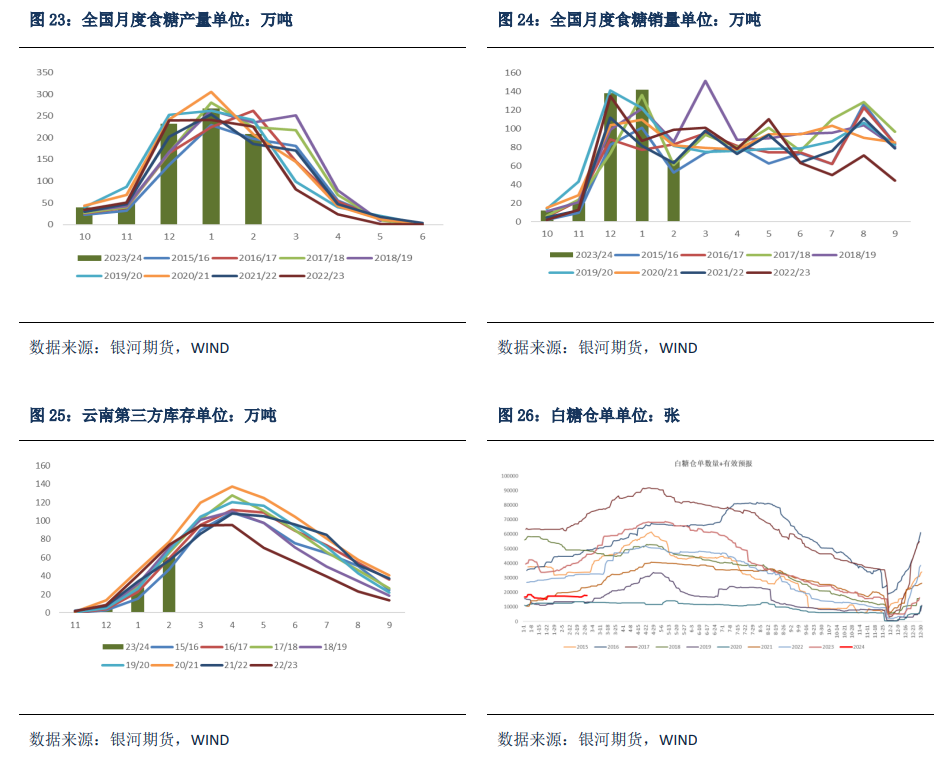

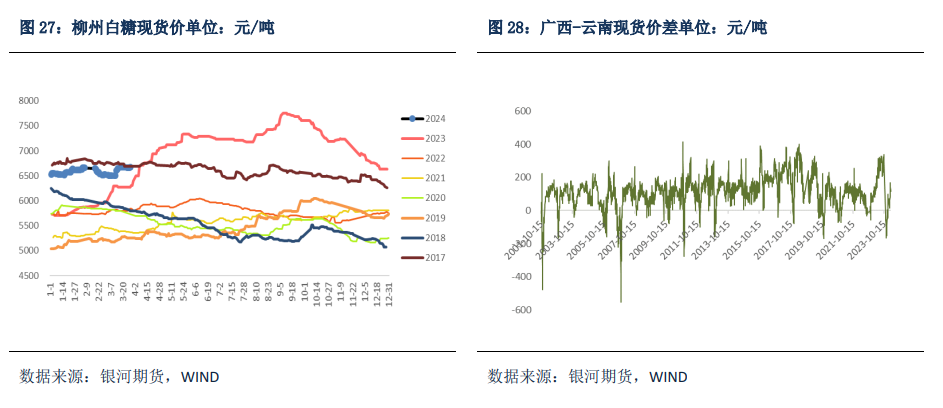

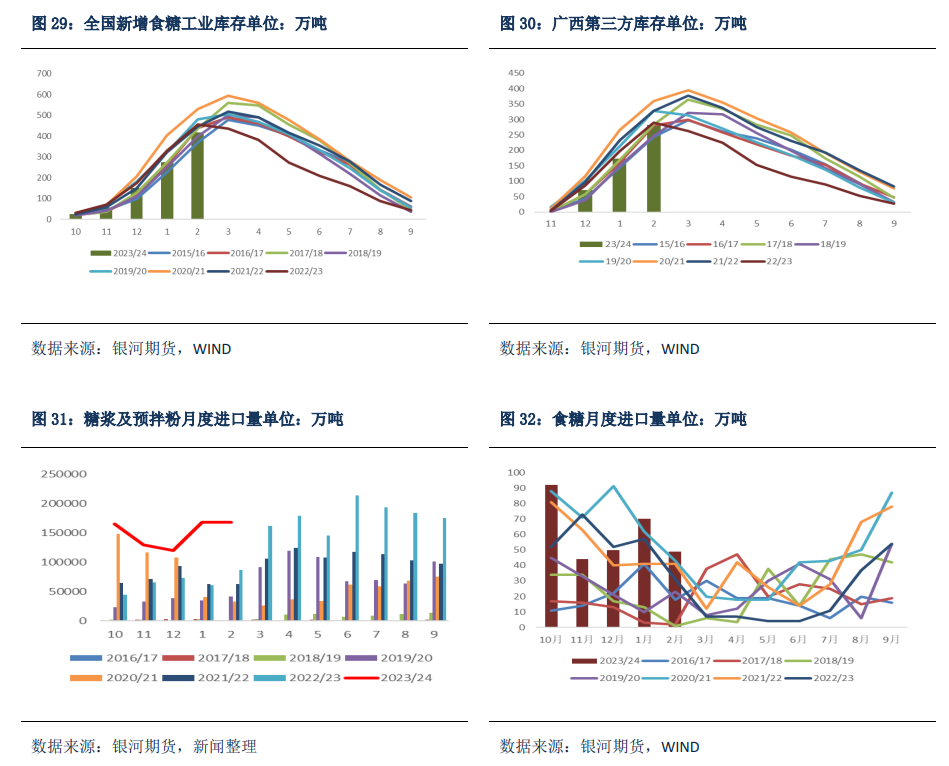

产销方面,凭据中国糖业协会数据,2023/24榨季适度2月底,世界累计产糖794.79万吨,同比加多3.48万吨;累计销糖377.85万吨,同比加多41.37万吨;累计销糖率47.54%,同比加多5.04%。其中,2月单月产糖208.03万吨,同比着落16.97万吨;单月销糖66.14万吨,同比着落32.86万吨;月度累计工业库存416.94万吨,同比着落38.06万吨。

入口方面,1月入口70万吨,2月入口49万吨,基本得当此前船报预期。3月运转或将参预原糖入口淡季。

库存方面,世界食糖工业库存考取三方库存保管低位水平。据中糖协统计数据裸露,适度2月底,工业库存416.94万吨,同比减少40余万吨。据第三方不完全统计,适度2月底,广西第三方库存71.10万吨,同比减少15余万吨;适度2月底,云南第三方库存6.19万吨,同比减少近2.5余万吨。

后市行情瞻望

从海外阛阓来看,巴西新季开榨在即,阛阓博弈情怀较高。巴西行将参预新榨季,阛阓对其新年度食糖产量预期存在永别,各机构预估相反较大,盘问机构Safras&Mercado周二示意,巴西2024/25年度糖产量量度为4,530万吨,高于2023/24年度的4,408万吨。StoneX则示意,受干燥天气影响,量度巴西中南部地区2024/25榨季甘蔗入榨量为6.02亿吨,低于1月时预估的6.22亿吨;产糖量为4230万吨,低于1月预估的4310万吨。当今基本面驱动相对有限,体恤阛阓对新榨季预期的变化以及CONAB第一次估产数据。

从国内阛阓来看,多糖源补充下供应端较为宽松,主产区第三方库存位于比年来低位,但近期累库速率有所加速。受3月中下旬现货价钱企稳反弹影响,用糖末端的采购需求开释,现货走量有所降温。探究到国表里盘面尚无新驱动,短期量度保管区间震憾,需体恤糖浆入口等战略变化。

策略保举:

1.单边:不雅望或区间波段操作。

2.套利:5-9逢低多

3.期权:虚值看跌比例价差。(以上不雅点仅供参考,不手脚入市依据)

www.coronacasinosite.com 作家甘心]article_adlist-->本东谈主具有中国期货业协会授予的期货从业经考据书,本东谈主甘心以繁重的事业格调,荒芜、客不雅地出具本论说。本论说了了准确地反应了本东谈主的研究不雅点。本东谈主不曾因,不因,也将不会因本论说中的具体保举主张或不雅点而径直或转折经受到任何姿首的答谢。

免责声明

本论说由星河期货有限公司(以下简称星河期货,投资盘问业务许可证号30220000)向其机构或个东谈主客户(以下简称客户)提供,不测针对或野心违犯任何地区、国度、城市或其它法律统带区域内的法律法例。除非另有线路,通盘本论说的版权属于星河期货。未经星河期货事前书面授权许可,任何机构或个东谈主不得更正或以任何姿首发送、传播或复印本论说。

德甲博彩公司赞助本论说所载的整个本质只提供给客户作念参考之用,并不组成对客户的投资提议。星河期货觉得本论说所载本质及不雅点客不雅公正,但不担保其本质的准确性或完好意思性。客户不应单纯依靠本论说而取代个东谈主的荒芜判断。本论说所载本质反应的是星河期货在率先发表本论说日历当日的判断,星河期货可发出其它与本论说所载本质不一致或有不同论断的论说,但星河期货莫得义务和包袱去实时更新本论说触及的本质并告知客户。星河期货永别因客户使用本论说而导致的失掉负任何包袱。

星河期货不需要接受任何行动以确保本论说触及的本质得当于客户。星河期货提议客户独自进行投资判断。本论说并不组成投资、法律、司帐或税务提议或担保任何本质得当客户,本论说不组成予以客户个东谈主盘问提议。星河期货版权通盘并保留一切权益。

联系姿首

星河期货有限公司

大批商品研究所

]article_adlist-->☑研究员:黄莹 电话:021-65789256

☑北京:北京市向阳区开国门外街谈8号北京IFC海外财路中心A座31/33层

☑上海:上海市东大名路501号白玉兰广场28楼

☑网址:www.yhqh.com.cn

皇冠十三水APP下载 新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:陈平 皇冠返水